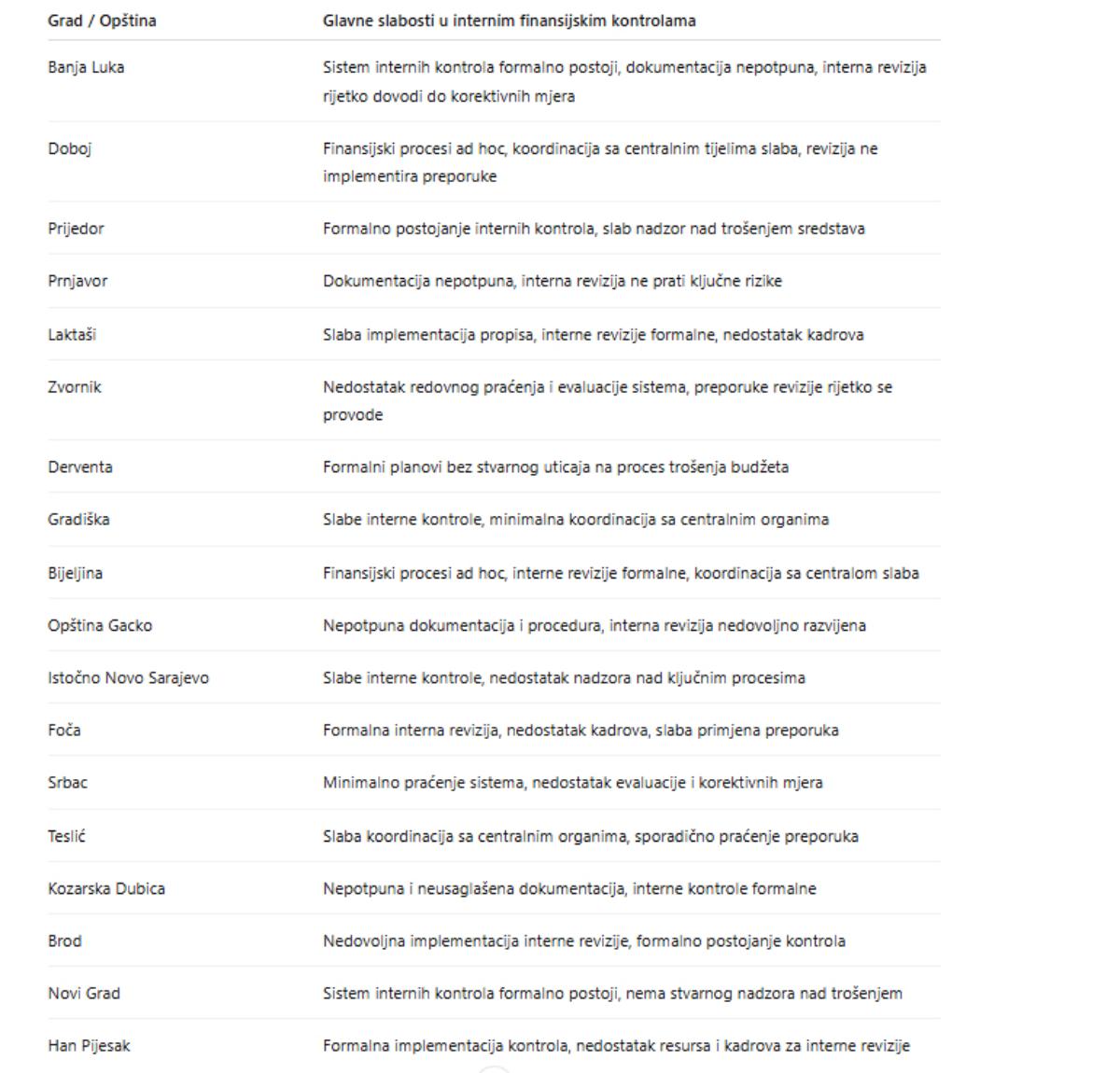

Najnoviji izvještaj Glavne službe za reviziju javnog sektora Republike Srpske razotkriva duboke sistemske slabosti u upravljanju javnim sredstvima na lokalnom nivou. Revizija nazvana „Sistem internih finansijskih kontrola u jedinicama lokalne samouprave“ obuhvatila je period od 2020. do 2024. godine, analizirajući rad gradova poput Banje Luke, Bijeljine, Prijedora i Doboja, te desetine manjih opština.

Slika koju revizija iznosi je porazna. Lokalna rukovodstva često nemaju uspostavljen funkcionalan sistem internih finansijskih kontrola. Dokumentacija koja bi trebalo da prati planiranje i trošenje budžetskog novca nerijetko je nepotpuna, neažurna ili u potpunosti izostaje. Samo trećina jedinica lokalne samouprave ima interne revizije koje uopšte funkcionišu, a i tamo gdje postoje, njihovi nalazi rijetko dovode do promjena.

U praksi se pokazuje da se mnoge administracije zadovoljavaju ispunjavanjem minimuma propisanog zakonom. Kontrola i praćenje trošenja novca često su formalni, bez suštinske provjere i bez mehanizma koji bi mogao spriječiti greške, propuste ili zloupotrebe.

Sve to dešava se u sistemu koji raspolaže neto imovinom vrijednom oko 6,1 milijardu KM, dok godišnji prihodi i rashodi prelaze 1,3 milijarde KM. Kada se takvi iznosi kombinuju sa slabim kontrolama, rizici postaju ogromni. Građani ostaju bez garancije da se njihov novac troši odgovorno, a lokalne zajednice izložene su ozbiljnim finansijskim i reputacijskim udarima.

Revizija ukazuje na nekoliko ključnih problema. Finansijski procesi u mnogim opštinama vode se bez jasnog praćenja, upravljanje rizicima nije uspostavljeno, a interne revizije često postoje samo na papiru. Koordinacija sa Ministarstvom finansija, koje bi trebalo da obezbijedi ujednačenu primjenu propisa i standarda, slaba je i nedovoljna.

Najkritičnije tačke revizije

- U većini lokalnih zajednica, sistem finansijskog upravljanja i kontrole nije uspostavljen suštinski – on postoji formalno, ali nije funkcionalan u skladu sa zakonom i profesionalnim standardima.

- Dokumenti internih kontrola (planovi, politike i procedura) su često „međusobno neusaglašeni i imaju ograničenu primjenu“.

- Interna revizija nije organizovana dovoljno profesionalno: nema dovoljno internih revizora, aktivnosti interne revizije nisu planirane tako da pokriju ključne rizike, i ne postoji jasna evaluacija njihovog učinka.

- Praćenje sistema internog nadzora nije redovno: samoprocjene su sporadične, slabo dokumentovane, i često bez konkretnih koraka za poboljšanje.

„Osnovni zaključak ove revizije je da jedinice lokalne samouprave nisu uspostavile efikasan i funkcionalan sistem internih finansijskih kontrola, zbog čega postoji rizik da upravljanje finansijskim i nefinansijskim procesima i aktivnostima nisu u skladu sa principima dobrog upravljanja.“, stoji u izvještaju.

Preporuke revizora su jasne i hitne: jačanje internih kontrola, osnaživanje jedinica interne revizije, poboljšanje koordinacije sa centralnim organima i uvođenje stalnih i sistemskih mehanizama evaluacije kontrole.

Izvještaj je alarm – bez konkretnih koraka, lokalne uprave u Srpskoj ostaju izložene ogromnom riziku da troše javni novac neodgovorno, a građani plaćaju cijenu tog nemara.

Pratite nas na našoj Facebook i Instagram stranici i X nalogu.

Čitaoci reporteri

Podjelite sa ostalim našim čitaocima ono što svakodnevno vidite, sa čime se susrećete, vaše utiske sa putovanja, neobične sutuacije kojima ste prisustvovali i zabilježili ih svojim foto-aparatom tokom ljetovanja, zimovanja, izleta... Pišite nam na našu email adresu: